정식으로 Offer letter를 받은 후 HR에서 401K에 관한 자료를 보내줬다.

하지만, 401K... 낯설기만 하다. 도대체 뭐지?

뭔지 잘 모를 때는 역시 YouTube를 보거나 googling 하는 게 최고!

https://youtu.be/naqUO9WoN9s

401K는 고용주가 스폰해주는 퇴직연금제도 Retirement plan

일단 미국에서 일을 시작하게 되면, 개인이 직접 퇴직연금을 IRA(Individual Retirement Account)에 마련할 수도 있고, 401K처럼 회사에서 스폰을 해줘서 퇴직연금을 마련할 수 있다.

미국에서 취직했으면 401K 혜택을 누리는 게 필수!!

401K의 특징 3가지를 살펴보면,

- Not taxed now

지금 연봉에서 401K에 연금을 넣는 금액을 제외한 후 그에 대한 tax를 내기 때문에 지금 tax를 내지 않는다.

- Taxed later hopefully when you are retired!

퇴직 후 연금을 찾을 때 그에 대한 tax를 내기 때문에 지금 tax를 내지 않는 것이 포인트!

- 10% penalty for early withdrawal before 59 1/2

60세 전에 401K 퇴직연금을 찾게 되면 그에 대한 penalty를 내게 된다.

Match Max Free salary $50000

1:2 3% salary 6% salary $3000

1:1 3% salary 3% salary $1500

2:1 3% salary 1.5% salary $750

앞서 업로딩한 동영상을 보면 다음과 같은 예시가 나와있다.

예를 들어, 회사에서 1:2 비율로 401K를 제시한다면 굉장히 좋은 조건의 대우이다. 왜냐하면, 내 연봉이 5만불이라고 했을 때, 나는 일년에 내 salary의 3%인 $1500를 401K에 넣게 된다. 여기에 회사에서 내 salary의 6%인 $3000를 추가로 내주기 때문에 내 401K연금 account에는 일년에 총 $4500씩 쌓이게 되는 것이다.

만약 회사에서 1:1의 비율로 해주면서 내 salary의 3%를 401K 혜택으로 제시한다면, 나와 회사가 같은 금액으로 연금을 넣게 된다. 예시에서 본 것처럼 연봉이 $50000일 때 각각 $1500씩 총 일년에 $3000씩 saving!

마지막으로, 만약 회사가 2:1의 비율로 제시하면 셋 중에 제일 혜택이 좋지 않다. 왜냐하면 나는 $1500을 내는데 회사는 $750을 내주니깐! 매년 총 $2250 saving

예를 들어 내가 3군데 회사에 지원했는데 전부 연봉이 동일하고 401K 퍼센트도 3%나 6%로 동일한 조건을 제시한다면 비율로 봤을 때 1:2 조건이 가장 나에게 득이 된다.

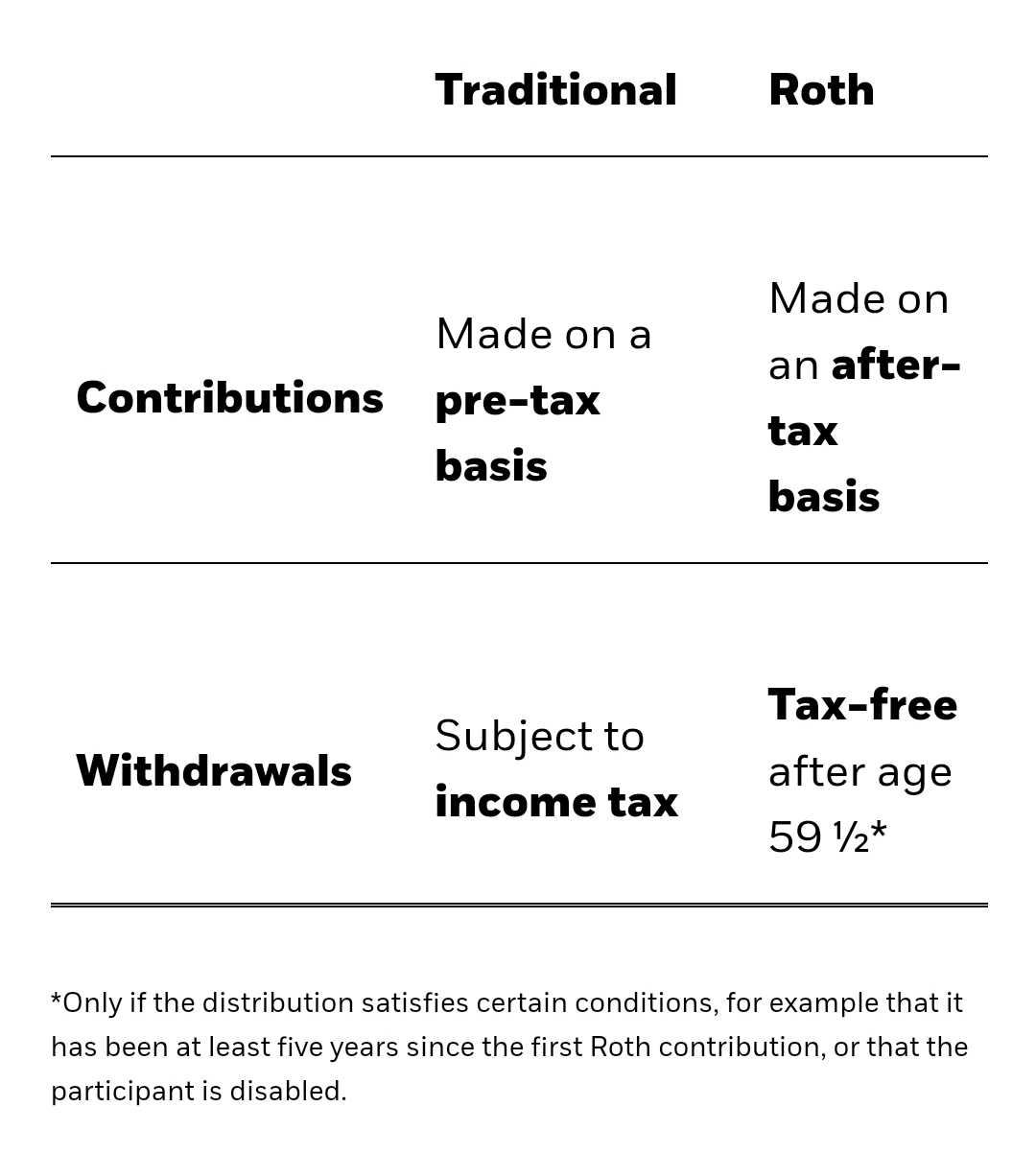

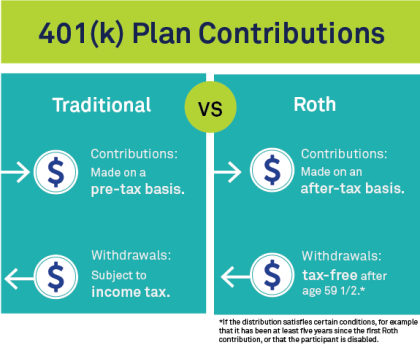

나의 경우 회사에서 traditional 401K와 Roth 401K를 둘다 제공하니 둘중에 내가 하나를 선택하면 된다고 한다. 지금까지 내가 설명한 건 traditional 401K이고, Roth 401K는 쉽게 말해 traditional 401K와 반대라고 생각하면 된다.

Traditional 401K는 지금 세금을 부과하지 않고 은퇴 후 퇴직연금을 찾을 때 세금을 내면 된다.

이와 반대로, Roth 401K는 지금 세금을 내고 은퇴 후 퇴직연금을 찾을 때 세금을 내지 않는다.

뭐가 좋고 나쁘다라고 말하기는 어렵고 각자 상황에 맞게 선택하면 될 것 같다!

'미국생활 - 일상다반사 > 미국직딩' 카테고리의 다른 글

| 미국직장생활: Boss를 HR에 신고하자고요?! (0) | 2021.11.12 |

|---|---|

| 미국직장생활 Nice guy와 Nice boss는 엄연히 다르다 (0) | 2021.11.11 |

| 미국직장생활: 결국 어디서나 제일 중요한 건 인간관계 (0) | 2021.10.27 |

| 미국취업: Fringe benefits (0) | 2021.10.08 |

| 미국취업: Biweekly pay 2주마다 월급이?! (0) | 2021.09.25 |